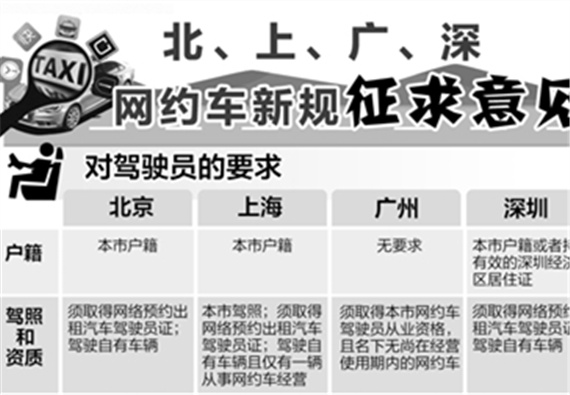

10月8日,北京、上海、广州及深圳四个一线城市同步发布了网约车管理实施细则草案,细则条条框框非常多,但核心就是三限:限司机(本市户籍或者有居住证)、限制车辆(一两年内新车,排量在1.8或2.0,轴距车长是B级)、限制牌照(本市车牌)。

这些细则落地意味着一大批从事网约车的车主将被淘汰出局,整个出租车市场的供应将会大幅减少,传统的出租车公司及司机显然是受益群体,但他们的受益对于普通消费者来说除了未来可能承担更高的交通费外,没半分好处。不过,如果消费者把目光投向其他市场,可以发现这些细则落地的另一个赢家:汽车租赁市场上的神州租车——买点它家的股票,来对冲未来较高的出行成本看上去不错。

网约车管理细则落地扫除对神州租车的威胁

神州租车(0699.HK)成立于2007年,2014年9月登陆香港主板,是中国最大的汽车租赁公司,也是A股港股中唯一的汽车租赁上市企业,堪称港股特色标的。更关键的是,这家特色标的公司的业绩表现相当不错,增长速度惊人,无论是营收、净利润还是车队规模都不断上新台阶。

按理来说,在香港这个极其看重业绩的市场上,神州租车的股价应该随着它的业绩高飞。但现实情况是,神州租车的股价从大势来看,还趴在地上。尤其是,自英国6月底公投退欧以来,恒指已经涨逾15%,神州租车却在这个阶段还一度创下了新低。

考察一下这段时间里它两次触及低点的事件,分别是滴滴优步合并及滴滴租车上线,不难看出,滴滴这些年的风头让市场担心滴滴会成为神州租车的最大威胁,神州租车的业绩高增长难以持续。

这个担忧并非无道理,从2014年开始,为了抢食出租车的市场份额,滴滴、优步、神州专车、易到等通过补贴催生了一个巨大的专车市场。由于传统短租自驾模式的用户场景与专车存在一定程度的重叠,尤其是在周末节假日短途出游、机场用车等出行场景上,蓬勃发展的网约车对短租会产生一定的替代效果。这会对神州租车短租业务的增长产生威胁。

另外,滴滴优步合并后,将结束它们在低端专车市场上的惨烈价格竞争,其极有可能腾出手来发展高端业务,争夺高端市场份额,这会对神州专车的业务产生冲击,而神州专车又是神州租车的最大客户,间接地会冲击神州租车的业绩。

然而,10月8日起近三日连续出台的北上广深等9个重要城市的网约车管理细则却让整个专车行业、甚至于出行行业的局面峰回路转,耐人寻味起来。虽然细则还是草案,却也可以约摸着看出未来专车市场的竞争格局及在出租车行业的地位。在我看来,它基本上将扫除上述神州租车面临的威胁,并且巩固了神州的行业领导定位

第一,很明显,如果细则落地,由于司机、车辆及牌照上的限制,专车供应无论是数量上还是质量上都会受到影响,低端的专车将基本被清理,网约车整体将会向着高端路线走。以滴滴公布的数据为例,滴滴在上海共有司机41万,而仅有1万拥有上海户籍,其在上海的业务满足新轴距要求的不足1/5。这意味着细则落地后,这40万滴滴司机将被淘汰。网约车整体往高端路线走意味着网约车将来的市场定位是作为传统出租车的补充而存在,它不会是出租车的竞争对手,更不用谈对另一个市场——汽车租赁市场的威胁了。这样,C2C网约车对于神州租车的短租业务的侵蚀效应将随着细则落地而消除。

第二,四市的细则都要求网约车必须是本地牌照,而我们都知道,一线城市的牌照资源属于稀缺资源。这意味着未来专车的一个竞争点将在牌照上。神州租车目前的营运车队规模达到了87585辆,拥有海量的一线牌照资源。这给神州租车带来了两个好处。一是神州租车的牌照资源将助力神州专车的扩张,神州专车发展迅速,将带动神州租车的车队利用率。二是细则落地后许多现有的车辆将被淘汰,未来专车企业要保证充足的车辆供应,途径之一就是向汽车租赁公司租车,而论牌照资源目前没有一家汽车租赁公司可以比过神州租车。

第三,细则落地,专车市场上的竞争程度大幅下滑,这避免了神州专车陷入无休无止的价格大战中去。同时,细则一旦落地,平台的清理与重新搭建将会限制滴滴的扩张速度,这为神州专车继续扩展市场赢得了时间,将有利于提升神州专车在专车市场上的地位,改善神州专车的赢利能力。这间接对它的最大客户神州租车的业绩产生明显的拉升作用。

神州租车的护城河

说完专车市场上的影响后,来回到神州租车的本行——汽车租赁市场。我认为神州租车在汽车租赁市场上拥有非常深的护城河。汽车租赁市场的产品其实非常单一,抛开车型及质量不提,各个汽车租赁公司提供的产品基本上是同质的,这个行业最明显的竞争优势就是成本优势。由于租车行业属于一个重资产经营的行业,规模对成本具有非常大的作用。

神州租车拥有超过后面9家租赁公司的规模,这让神州租车成为目前中国最大的集中采购商,从而持有非常强的采购议价权,神州租车的折扣基本上能到七五折。规模除了降低采购成本外,同样降低了运营成本,对一个租车网点而言,只要存在就要配相应的人力和物力,而车队规模扩大,显然单车上的运营成本就得到了有效的控制。

另外,车队规模庞大,租车网点广泛的布局才变得可能。而租车行为是一个具有区域性质的活动,对客户来说,他只能从当地租车。网点广泛的布局意味着神州租车可以选择灵活的定价方式,竞争激烈的地方压低价格来压制竞争对手,竞争不激烈的地方提高价格来提升收益。这种灵活的定价方式让神州租车获取了汽车租赁市场上的定价话语权。

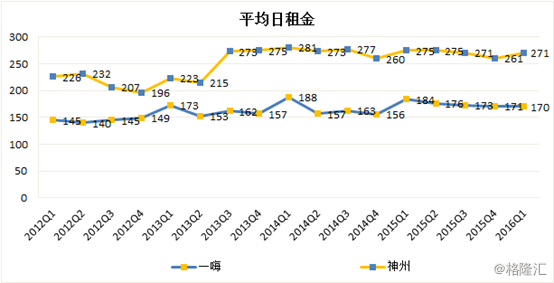

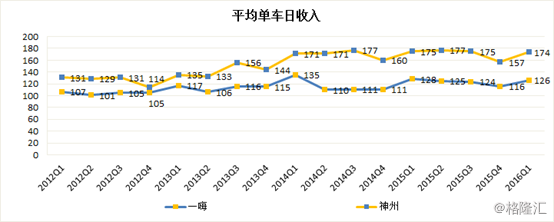

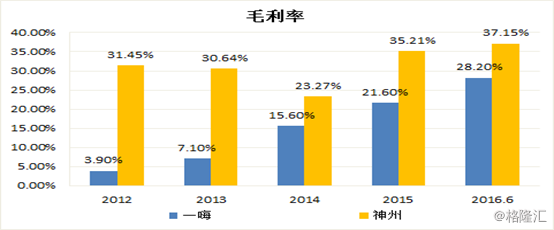

这个护城河是不是真实存在的呢,来看下神州租车与行业第二一嗨租车的平均日租金、平均单车日收入及毛利率的对比。可以看到,神州租车的平均单车日租金高出一嗨租车90元到100元;平均单车日收入高出一嗨40元到50元;神州租车的毛利率长年远高于一嗨租车9个点以上。

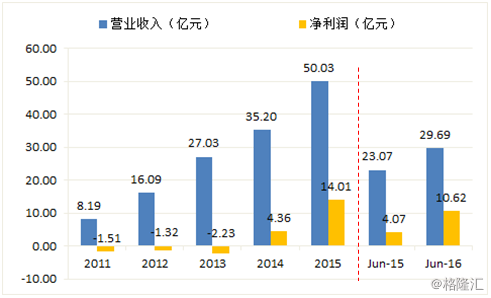

拥有很深的护城河,神州租车的业绩是什么样子?2009年其营收仅5000万元,2015年达到了近50亿元,增长了100倍;净利上,2014年首次实现盈利,利润达4.3亿,2015年达到14亿,同比增长221%,2016年上半年利润10.6亿,同比大涨161%。可以看出,这是一家非常优秀的企业。

结语

对普通消费者来说,北上广深四市的网约车管理细则如果落地,打车贵大概率重新回来。不过,细则落地还有个赢家——神州租车。神州租车是港股特色的标的,放眼A股港股,只此一家汽车租赁公司。凭借着规模,神州租车在重资产经营的汽车租赁行业拥有很深的护城河。

10月8号的网约车管理细则如果落地,将基本扫除C2C对短租的威胁,降低专车市场上的竞争程度,同时将增加神州租车的牌照资源价值,提升神州专车的地位及盈利能力。这些都将或直接,或间接拉升神州租车的业绩。

担心未来打车贵的消费者,不妨关注一下拥有很深的护城河且股价又还在地上趴着的神州租车。