2017年3月15日,约伴旅游(大连约伴旅游股份有限公司,股份代码:830812)发布《2016年年度报告》。在“重要风险提示表”中有提到了“预付账款回收风险”:截至本报告期末,公司预付账款余额为5040万元,较2015年1288万元增加3810.56%。约伴旅游给出的解释是:预付账款大幅增加的的原因是公司于2015年开始着重于境外游市场,随着境外及邮轮游业务的开展,公司加大与境外旅行社之间的合作,通过预先支付给合作商款项购买邮轮席位以此来满足公司后续业务增长,报告期陆续支付给境外合作商合作款,导致本期较上期增长幅度较大。

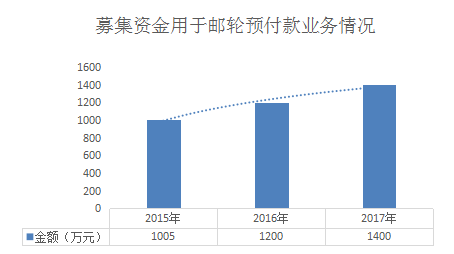

而在2016年10月28日,约伴旅行发布“临时公告”:公司股票将于2016年11月2日起采取做市转让方式。其中中泰证券股份有限公司、五矿证券有限公司、华金证券有限责任公司、万和证券股份有限公司4家成为约伴旅行的做市商。而做市商的股票160万股,共募集资金1696万元,早于2016年10月11日公开转让。2016年9月29日,北京国枫律师事务所对本次股票发行意见书,关于“本次募集资金的使用”作出的说明是:补充流动资金及用于股权收购。此外,根据2017年3月16日,国都证券《2016年度募集资金使用情况的专项核查报告》:此次募集的1696万元,其中有1200万已用于邮轮业务预付款项的支付。早在2015年1月12日,发型67万股,募集1005万元全部用于支付邮轮业务预付款。

综上,约伴旅游,2016年预付款较同期增幅达3810.56%,这背后的做市商与抢占(海外)邮轮市场究竟有什么关联呢?

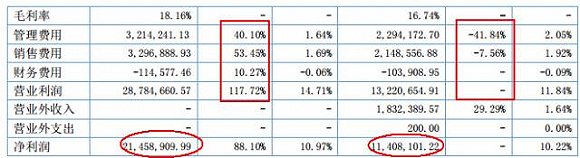

2016年和2015年度,营收分别为19564万元和11166万元,同比增加75.21%;净利润分别为2145万元和1140万元,同比增加88.10%;其营业成本分别为16011万元、9297万元,同比增加72.22%;此外管理费用、销售费用较同期都有所增加,一定程度上导致了营业成本的增加,侧面可见2016年,在(出境)邮轮市场方面的竞争之激烈,不仅是在市场层面,另一个战场也显示在对人才、宣传的争夺上,但是宣传广告的收益似乎并不尽如人意。

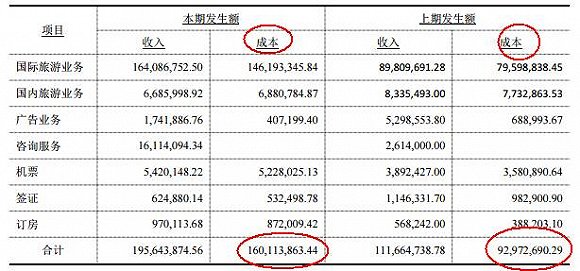

从其收入构成来看,2016年和2015年,国际旅游业务占营业收入的比例最高,分别到达83.79%和80.43%,其余业务2016年较2015年,占营业收入比例都处于减少收缩状态。这与约伴旅游业务重心在境外游,尤其是新增加邮轮游业务与境外私人定制游项目有关。

同上图主营业务来看,2016年国内旅游业务的成本与营业收入约为-20万元;而广告业务的成本费用高达41万元,营收仅为174万元,收入甚至不及同期的五分之一;在机票方面也几乎处于负毛利状态,毛利营收仅为20万元;签证方面,2016年毛利收入不足10万元,较同期毛利收入下降43.47%;订房业务方面,同比营收呈现负增长,为-45.51%。唯独国际旅游业务方面,毛利同比增加75.24%。由此可见,约伴旅行在2016年各主营业务方面是比较凄惨的,唯独在国际旅游业务,也即邮轮和出境定制方面还稍微起色,但是其营业成本也是在增加83.66%的基础上换来的高毛利。其实,与其说是高成本,高毛利,倒不如说是高成本,高风险。在这样的形式下,对于流动资金的需求,可见一斑。

而在预付款支付方面,2016年账龄在1年以内的金额约为5040万元,同比增加3810.56%,可能在此方面将占用约伴旅游大量的流动资金,导致其对流动资金的需求提升。

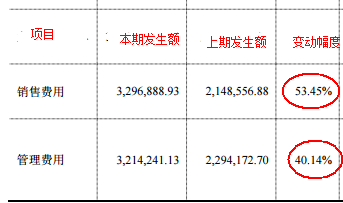

此外,销售和管理费用较同期都有较大增加,同期分别增加53.45%和40.14%。

通常认为,做市商越多,公司股票的流动性就会越好。毕竟,做市商越多就越能分散公司股份,股份越分散就越容易满足交易需求。约伴旅游从2016年11月份4家做市商开始,到现在没有证券公司增加。由于笔者缺乏约伴旅游在新三板日均换手率这个数据,所以较难直接说明约伴旅行做市商之后,资金的流动率是否提高。但是从应收账款周转率来看,2016年506.79远大于2015年324.25,资产流动性再增强;当然也看到本期经营活动产生的现金流量净额为-1674万元,本期向上游(邮轮)供应商大量预付款项,在资源端,批发商的共性几乎都是议价能力差,导致产生大量预付款。

但是从约伴旅游2016年12月14日发布的临时公告知悉:12日-14日股价跌幅累计超过50%,股票价格从28.50元/股-13.84元/股,累计成交56000股,日均18666股,并无异常原因导致。可见做市商之后,约伴旅游交易变得有些“异常活跃”。

此外,(境外)邮轮业务,根据不同目的地,不同月份会有不同需求。根据约伴旅游2017年3月7日发布《第三次股票发行方案》:发行不超过400万股,募集6200万元,其中1400万用于支付约伴旅游2017年邮轮(本次用于:美国、加拿大、东北亚航线)业务预付款。据悉:2017年约伴旅游邮轮预付款费用将达到6500万元,同比2016年将增加28.97%。较2015年,第1次募集资金中的1005万用于邮轮预付款业务,2016年,第2次募集资金中的1200万用于邮轮预付款业务,2017年,第3次募集资金中的1005万用于邮轮预付款业务,分别增长19.40%和16.67%,侧面反映,虽然业务在资金方面的需求在增加,做市商后约伴旅游流动资金在增加,对募集资金用于邮轮预付款的需求在适当减少。

但是,有一点可以确定的是,邮轮游业务属于高端游,这背后企业之间高额预付款所承担的旅游信用,为游客出行做了信用上的“保驾护航”。此外做市商一定程度上,提高了约伴旅游资金的流动性,增强了企业(业务)的稳定性,更有有助于提升约伴旅游在资本市场的信用等级和知名度。值得一提的是,虽然约伴旅游在除国际旅游业务上发力明显外,其余业务或多或少的出于走“下坡路”状态,但是其总资产在2016年同比增幅113.26%,负债率(合并)同比下降32.68%;尤其是2015年净利润较同期增长4051.69%,可见约伴旅游的战略转型之路是清晰的。