愉悦资本注:本文来自美国Redpoint VC的合伙人Mahesh的博客。文章收集了各个渠道披露的Uber的收入和亏损数据,形成对收入规模和增长的预测,并和上市的互联网公司对比。简单讲,如果参照Facebook的待遇(这是互联网公司绝无仅有的待遇),10倍P/S,Uber最多值1250亿美金。如果6倍P/S,上一轮投资人基本上就不用想挣钱了。既然说了Uber,我用同样的框架在后面补充了几句对滴滴的估值看法。

按照Uber680亿美元的估值,Uber的价值超过了通用汽车、福特、本田和大多数其他汽车制造商(除了丰田、戴姆勒、大众和宝马)。事实上,Uber的价值也超过大多数大型互联网公司,包括Netflix(500亿美元),PayPal(500亿美元),百度(580亿美元)和eBay(320亿美元)等巨头。换个角度看,目前比Uber价值更高的美国上市互联网公司只有苹果(5780亿美元),谷歌(5250亿美元),微软(4620亿美元),亚马逊(3500亿美元),Facebook(3500亿美元) Priceline(刚刚710亿美元)。

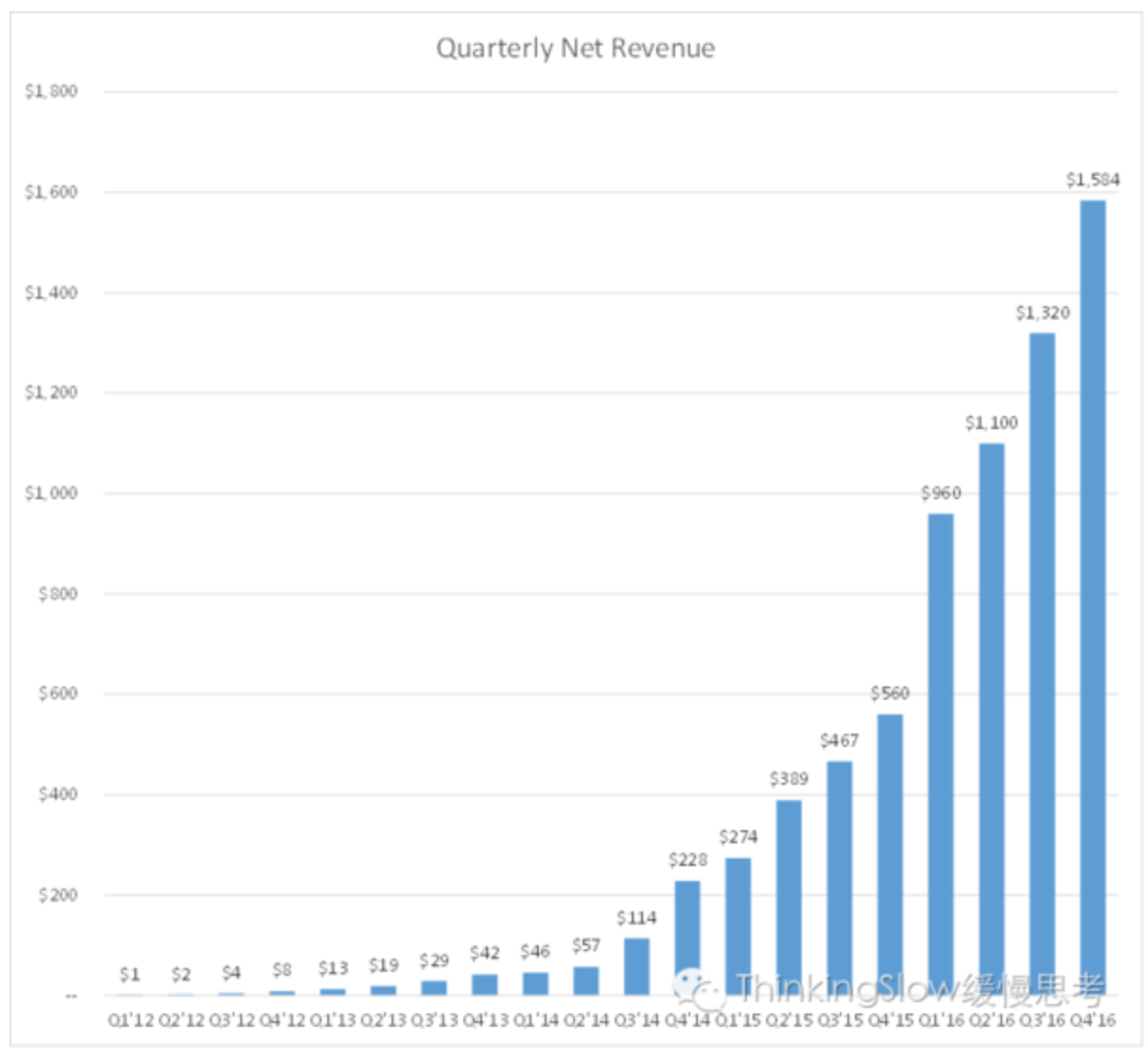

Uber的增长速度令人难以置信,但亏损也同步增加。使用公开信息,我把Uber从各种新闻报道中提到的收入和净亏损指标拼凑在一起。不用说,数据存在一些不一致和差距,因此我在必要时进行了自己的估计,以便对Uber的损益表有一个概貌的了解。通过了解他们的损益和增长轨迹,我们可以对2017年IPO的情况进行一些粗略估计。让我们先看看Uber的季度净收入。

增长曲线太惊人了!请记住,Uber的净收入是扣除了支付司机的收入,因此实际GMV大约是这些金额的5倍(约20%的净收入利润)。Uber2012年和2013年的大部分数字都有透露,2014-2016年的一些季度指标也有报道。增长一直很强劲,但在2014年和2015年有巨大的阶跃,主要是由于国际扩张推动。最近,Uber 2016年第一季度的净收入为9.6亿美元,2016年第二季度增长还可以,达到15%,收入为11亿美元。然而,这些令人印象深刻的净收入数字背后却是高昂的成本。

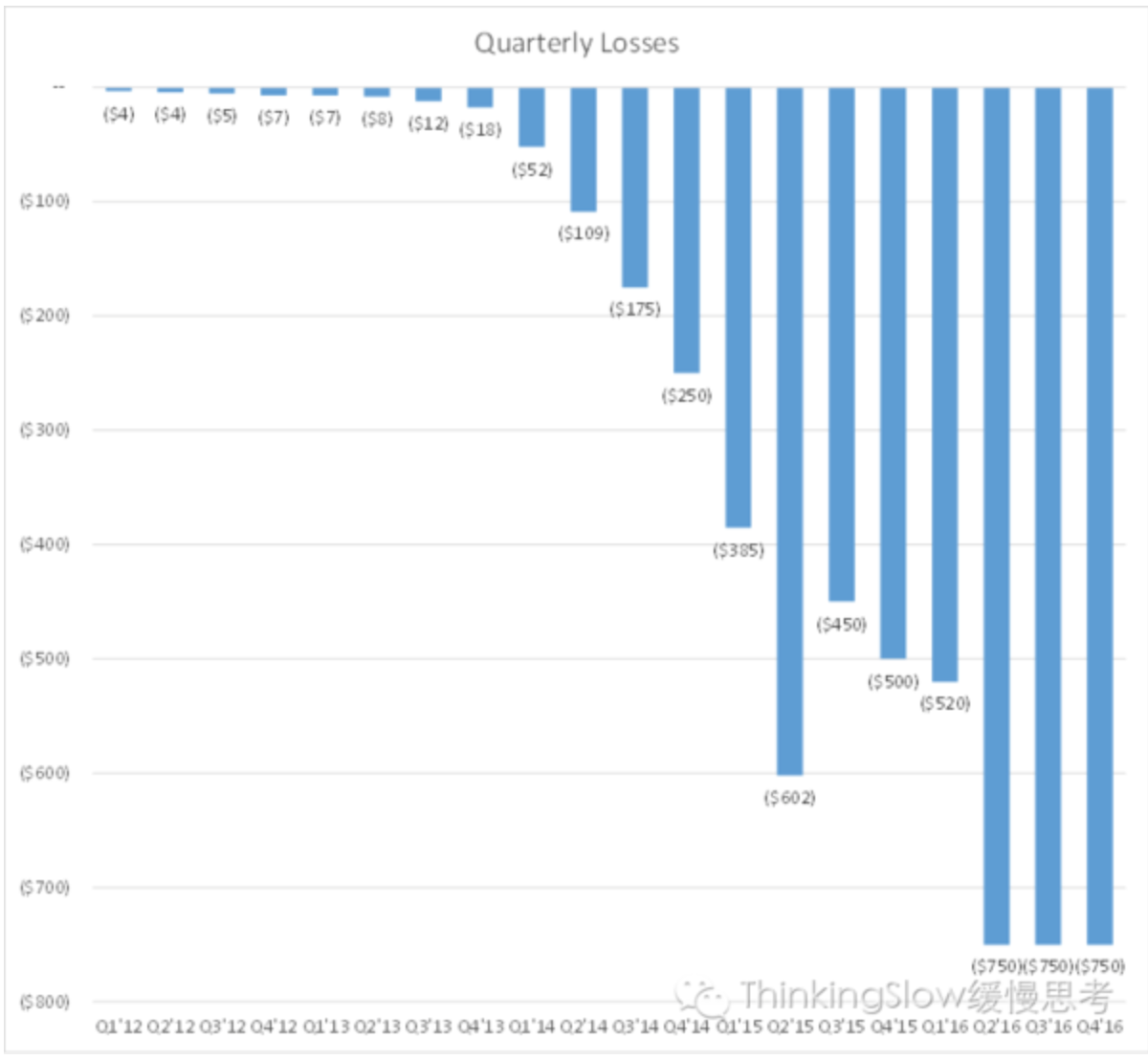

净利润(或净亏损)的数据报道较少,因此难以估计。虽然净收入增长相当稳定,净亏损的飙升和下降则取决于公司的的意愿,并且很大程度上取决于诸如竞争、市场扩张、营销支出等因素。无论如何,上面总体趋势是没问题的。最近,Uber在2016年第一季度亏损了5.7亿美元,2016年第二季度亏损了7.5亿美元。目前还不清楚2016年下半年的亏损会减少还是增长,所以我保持在7.5亿美元。

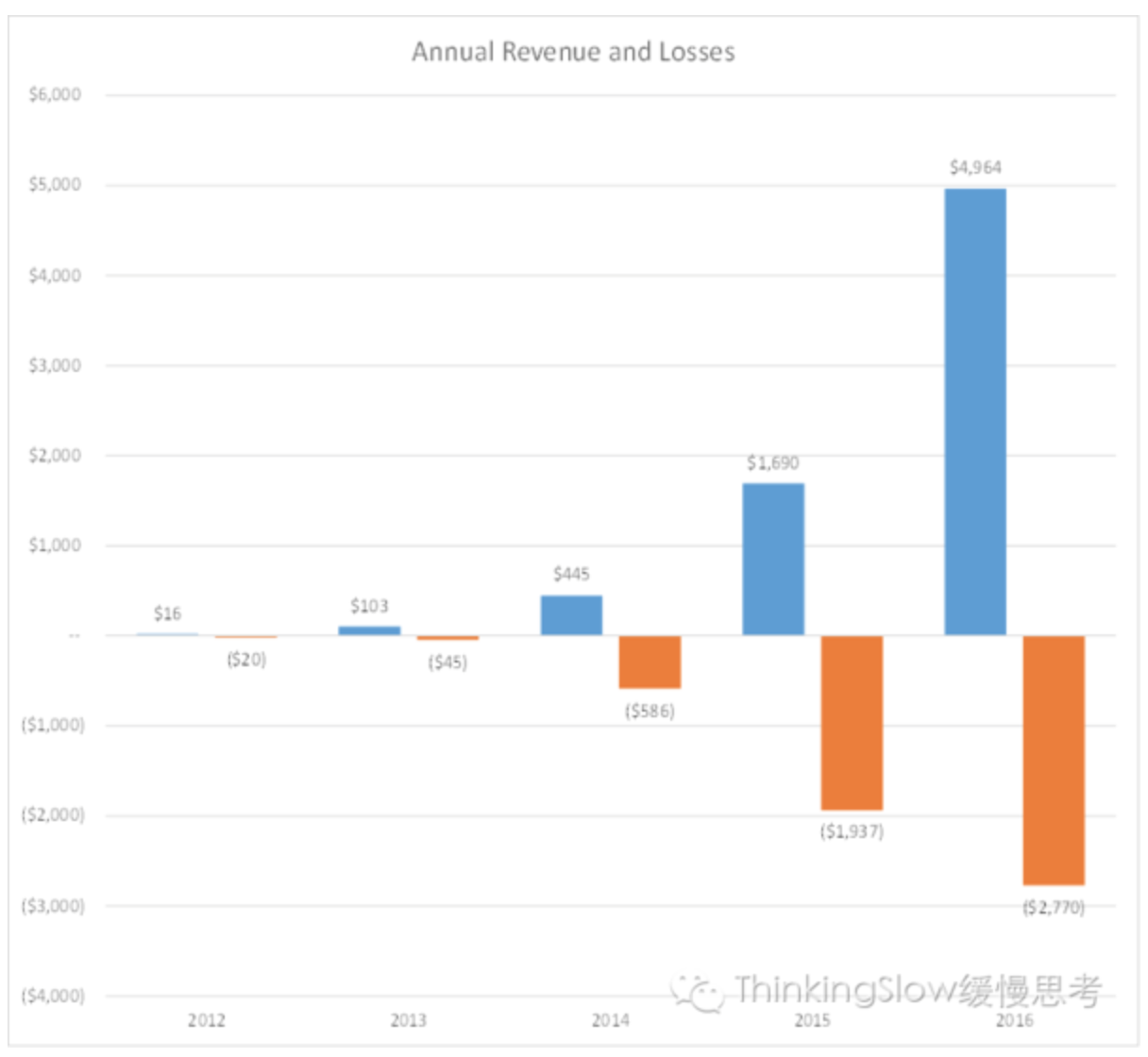

看看年化的数字:

2013年、2014年、2015年和2016年的增长率分别为537%,332%,280%和194%。 Uber在2015年的净收入增长了近4倍,到达17亿美元,但净亏损高达19亿美元。在2016年,他们第二季度的净收入增长了15%,我乐观预测第三季度和第四季度20%的增长率,所以总体来说,我估计2016年的净收入大约是50亿美金,同比增长3倍。对净收入进行一些基本估计,可能的亏损将在25亿美元至30亿美元的范围内。

按照年度增长趋势,看起来公司2017年净收入增长100-150%。这将使净收入在100-125亿美元的范围内,而损失则很难估计。现在上市的互联网公司市值和2017年收入倍数比最高的是9.0倍,就是Facebook,它将在2017年创造近377亿美元的收入,EBITDA利润为63%。优秀的交易市场类的公司市值大约是6.0-8.0倍于2017年的收入,这些公司一般来说都利润可观。当然,Uber的增长速度远远高于这些公司的增长速度,但Facebook并不慢,2016年收入增长高达50%。

如果假设,Uber在2017年的净收入为125亿美元。以10倍的倍数,Uber的价值为1250亿美元。如果是一个更适中的6.0倍的倍数,他们会值750亿美金,比现在私有市场的估值高那么一点点。

对于像Uber这样增长迅速的公司而言,估值是件很困难的事情。他们的估值不仅取决于收入增长,也取决于他们业务长期的优势如何。我的猜测是,公司现在有足够的热度,公开市场的投资人会吃下这个增长的故事。然而,这意味着Uber必须保持他们的茁壮成长,没有任何打嗝,并说服投资者,有一条通向盈利的道路。全球共享出行市场竞争很疯狂,充斥着监管挑战,内在本质上是低利润率生意(除非汽车自动驾驶)。考虑到各种变数,我很想知道Uber如何把他们的故事带到华尔街,以及他们如何证明他们不乏泡沫的纸面估值。

译者:

按照这个分析框架,我试图讨论一下滴滴。再次声明:纯学术讨论,不要骂街:-)

10倍的P/S是很高的估值,Facebook可能因为网络效应独一无二的地位和高增长,享受了这个待遇。如果按照当前报道的滴滴估值为350亿美金左右,即使给予10倍P/S,意味着它2017年的净收入要达到35亿美金(约260亿人民币),并且还要保持100%以上的增长。根据虎嗅的报道(不一定正确),2016年收入预计102亿左右,同比增长67%,要实现2017年的目标,挑战不小。换一个角度,假设260亿收入全部来自专车收入,又假设客单价50元(参考出租车4美金客单价),平台一单收20%即10元,滴滴的专车日单要到达700多万单。